数字化机遇与产品化困境

中国企业软件市场面临产品化困境,需求复杂多变,难以形成标准化产品。企业级市场购买力低,制约产品化发展,软件企业需在技术、资金、行业专注度等方面寻求突破。

陈加兴

StrategyLogic创始人

陈加兴

StrategyLogic创始人

这是《中国企业软件转型路径》第一篇,分析数字化机遇与产品化困境。

本文指出软件行业要跳出产品与服务的争论,强调企业级软件产品化需与领先客户合作研发,服务差异化需行业专注。中国软件市场既非欧美模式,也非日本模式,需结合自身特点突破瓶颈。

趋势与增长

实现数字化的核心载体是软件,毫无疑问,软件行业将迎来井喷式发展。

近二十年来,无论是就业者意愿还是薪酬,科技和互联网都远高于工业制造业。这是社会收入水平提高之后的必然演化:作为消费品的工业产品数量趋向饱和1,产能日趋过剩,行业内卷严重。

工业规模化的瓶颈源自消费者的需求转变,中高收入群体对服务消费的需求,造成了互联网产业对工业制造产业规模的倒金字塔结构1。

国民经济的两大支柱型产业,地产行业已进入政策调控期,预计至2035年,年均降速为2.5%;汽车工业的增长动能也在持续减弱1。

汽车保有量的饱和点峰值取决于城镇化集中度,从历史数据来看,美国 > 西欧 > 亚洲四小龙1,中国的城镇特点更接近于亚洲国家,并可能导致饱和点峰值更低,意味着我国汽车工业增长的瓶颈会更早触及——为什么中国人做什么都会内卷?无视整体需求,盲目投入供给导致市场增速快过消费者对技术的需求变化。

数字经济将是未来的发展方向,作为新一代信息技术,从生产到消费端,数字技术可以将产业与消费者紧密联结起来,将可能为我国的持续经济增长提供动能1。

中国企业技术和管理积累普遍薄弱,消费数量多但地理文化多元,需求差异也大,单个企业很难完成对消费者需求的持续有效洞察,以持续的技术与管理改进来保持、升级产品服务竞争力,也就造就了中国软件市场具有自己的特点。

软件:产品还是服务

软件企业的净利率与产品/服务的边际成本高度相关,服务商的行业专注度可提升服务重用度,从而降低边际成本;标准产品是降低跨行业边际成本的有效手段。

软件供应商根据业务侧重一般分为三类:厂商、服务商、集成商;如果不专指定制开发服务,集成商也可以归入服务商,即主要有两类供应商,厂商和服务商。由于厂商和服务商都可以自主提供软件产品,通常在软件行业里就存在着软件究竟是产品还是服务的争论。

实际上,软件与过去所有的产品和服务都不同,特殊性在于可编辑、可重写、可无限分发;因此,虽然厂商和服务商提供的都是软件,但对客户来说可能存在着不同性质的感知:处于什么样的市场,市场特点决定了软件的产品/服务性质。

产品:卖方主导的市场

许多国内行业级厂商都在追求行业共性,尝试定义出产品,但对软件来说,可修改性决定了即使是厂商,也能够根据客户的需求对功能进行源代码的调整;通过对一些行业软件的空白需求领域深入调查,我们也发现,行业场景多变化多,管理差异大,难以达成对需求的理解共识,行业共性需求在企业用户层面存在可能性较低。

另外我们也观察到,市场占有率领先的厂商产品,在企业用户处的普遍反映是不合适、不好用,产品只解决了基础的信息集成,并没有彻底解决企业用户的问题。

因此,能够以标准品交付的厂商,其标准品并非来自于对共性需求的整合,而是相对稀缺的供给造就的强势地位,和先发优势、较高的研发投入规模给其它进入者、模仿者造就的进入壁垒。

产品关键词:技术、资金

服务:买方主导的市场

中国的企业服务商基本上是从零开始,在没有任何积累的情况下通过模仿借鉴,满足客户需求,普遍模式是定制化服务,交付规模大,上市企业人员数量均在5000人以上。

软件服务是不是一个好市场?我们基于市值和营收规模选择三家代表性公司,主要通过毛利率和净利率指标并参照营业收入来进行对比分析。

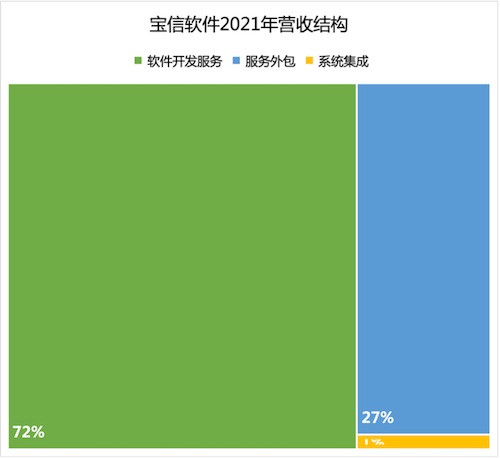

首先看看国内软件服务企业。以IT服务行业TOP 1市值的宝信软件为例,该公司主要为钢铁行业提供IT服务,市值超过800亿,行业排名第一,根据2021年报,营收结构为软件开发服务、服务外包与系统集成总营收117亿,软件定制化开发占比超过七成,营收结构如下图所示。

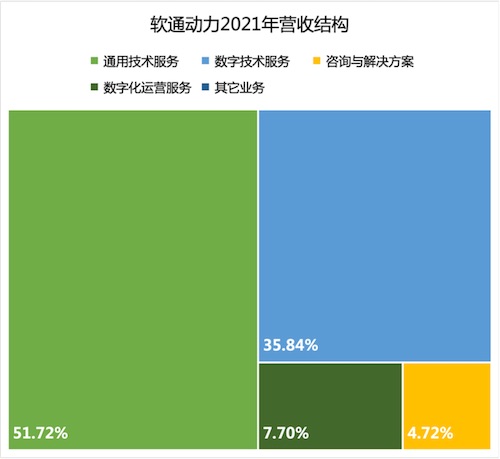

作为跨行业的服务商,我们选择软通动力为代表进行对比,2021年软通动力营收166亿,高出宝信软件41%,软件定制化开发占比超过87%(通用技术服务加数字技术服务)。

软通动力仅提供了大于10%的产品利润率数据,如下图所示,意味着只有软件定制化服务利润率较高。

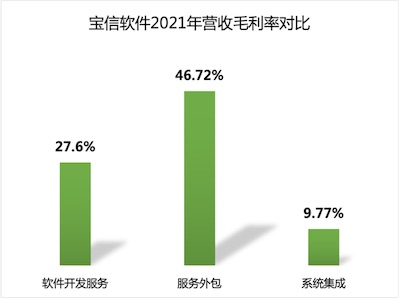

宝信软件2022三季报营收为76亿,排名第五,虽然在营收上远不如跨行业的IT企业如神州数码(845亿)、软通动力(141亿),但利润排在行业第二,与第一名差距不到1亿,是第三名的近两倍,也是第四名神州数码的2.5倍。

作为通用服务商的软通动力在销售毛利率上不及宝信软件,净利率更是非常低。

接下来对比一下产品厂商的代表SAP,我们发现,SAP虽然市值和营收规模大,但净利率表现与宝信软件近似,并无显著优势。

根据上面三个代表性企业的财务数据发现,产品还是服务并非利润差距的区分,而是体现在行业专注度上:通用行业的服务商对行业级服务商在营收上没有倍差,但毛利率在逐年下降,净利率差不多仅为行业级服务商的1/8。

服务关键词:行业、成本

中国企业级软件产品市场

企业级软件产品的关键定义:是帮助企业提升业绩表现与竞争力,还是企业需要花费的费用成本?

近年来也有一些营收不错的服务商开始研发和销售自有产品,中国的软件市场究竟会走向欧美模式,还是日本模式?我认为两者都不是。

产品:构建路径

企业级产品和消费品不同,有很高的业务复杂度,需求也不开放透明,必须与企业紧密合作才能研发出成功的产品。研发早期是否基于目标企业定制,并不是服务商能不能走出来的条件,恰恰相反,全球前几大企业级厂商,在一开始都是与客户合作开发信息系统,再通过解决方案向行业延伸,形成标准产品;最早的信息化解决方案都是来自于宝洁公司的IT应用实践。因此,围绕最愿意采纳新技术、新功能的领先客户研发系统,是中后期成为产品厂商的可行性路径。

换句话说,当前中国的企业级软件产品市场还处于初级阶段,相当于欧美1960s年代的水平。

服务:差异化路径

大量定制化交付的日本模式出现背景与中国企业级市场不一样,它是因为日本制造业对欧美制造业竞争要素的转移:从设计转向制造,提升微笑曲线底部的竞争力。

因为日本制造企业核心竞争力向生产管理环节转移,欧美标准品在早期不不一定适用,其次需要保持Know-how优势和频繁的持续改善,导致必须采用高度可控的定制化开发。

不仅对软件供应商如此,日本制造企业在零配件、渠道供应商方面,也有更多的控制权,因此不能完全将中国特点与日本模式划上等号。

市场:购买力

上面提到,研发产品的前提条件是技术和资金,需要软件企业有一定的原始积累;资金差距也可以通过投资方补齐,但企业级市场并非一个高成长市场,初级阶段更多是劳动密集而非资金密集,更多还是靠客户购买驱动。

国内软件服务行业的上市公司客户集中度很高,超过40%,在世界500强企业中,中国企业利润普遍偏低,这就导致中国的企业级市场理论上的整体购买力仅为美国的1/4,低购买力严重制约了软件的产品化发展。

但作为从业者,这一现象也需要引起我们的反思:企业级软件产品究竟是帮助企业提升业绩表现与竞争力,还是仅作为企业需要花费的费用成本存在?

中国软件企业回答清楚了这个问题,才是行业突破的关键。