AI机遇下的SaaS厂商战略

本文分析SaaS云成本、云厂商战略与财务表现与AI技术驱动的商业模式创新,提出一套系统性的、分阶段的SaaS厂商转型总体战略与实施计划。

陈加兴

StrategyLogic创始人

陈加兴

StrategyLogic创始人

当增长的引擎变成利润的漏斗,SaaS厂商的战略必须重置。

当前SaaS(软件即服务)厂商面临的严峻挑战:不断攀升的云基础设施成本正严重侵蚀其盈利能力。本文通过深入研究:

- SaaS厂商在云成本压力下的生存现状及其应对策略的转变;

- 全球主要云厂商的战略与财务表现,及其对SaaS行业的影响;

- AI技术如何驱动SaaS商业模式的创新。

从而提出一套系统性的、分阶段的SaaS厂商转型总体战略与实施计划。

研究表明,SaaS厂商已无法通过单一措施(如单纯涨价或削减成本)解决问题,而必须采取一种综合性的战略,动态平衡成本控制与增长创新。核心建议包括:

- 通过FinOps等框架精细化管控云成本;

- 灵活运用涨价、多云/混合云策略优化财务模型;

- 积极利用AI技术提升产品价值,构建开放生态,以实现可持续的长期发展。

1 现状洞察:SaaS厂商在云成本压力下生存

云计算曾被誉为推动业务敏捷性和创新的引擎,但如今,其按需付费的模式却为许多SaaS厂商带来了不可预测且持续增长的成本压力,直接威胁到企业的盈利底线。

1.1 云成本对SaaS利润率的侵蚀

随着SaaS业务的扩张,客户数量和数据量的增长会线性或超线性地推高云资源消耗。如果缺乏有效的成本控制机制,云开支将迅速失控,严重挤压利润空间。

云开支占据SaaS公司成本前三

一项针对SaaS行业的深入分析1揭示了一个严峻的现实:在接近75%的SaaS公司中,云成本占据了其总销售成本(Cost of Goods Sold, COGS)的至少20%。这一比例使云基础设施开销成为与员工薪酬、研发投入并列的前三大成本之一。安永(EY)的分析进一步指出,云托管成本通常占SaaS公司总收入的6%至12%2,这从根本上改变了SaaS厂商的财务模型,使云支出管理从“可选项”变为“必选项”。

公有云按需计费模式难以预测

公有云按需付费(Pay-as-you-go)的模式在提供灵活性的同时,也引入了成本的可变性和不可预测性。数据出站费用、跨区域传输费等“隐藏”成本常使最终账单远超预算。更关键的是,成本的增加速度有时会快于新客户带来的收入增长,形成“增长惩罚”效应,对毛利率造成持续压力。据报道,公有云成本甚至可能占到软件公司总收入的50%3,这为企业的财务规划和盈利能力预测带来了巨大困难。

60%的SaaS公司缺乏云成本管理

令人担忧的是,尽管威胁巨大,但高达60%的SaaS公司没有实施任何形式的正式云成本管理计划4。许多企业缺乏成本可见性,90%的公司承认无法将至少10%的云支出追溯到正确来源,导致资源浪费和优化机会的错失,使得本已紧张的利润空间进一步承压。

1.2 SaaS厂商从被动接受到主动管理

面对现实压力,SaaS厂商开始从被动承受成本转向主动管理,采取了一系列积极措施来应对挑战。

SaaS产品价格上涨趋势

2025年,全球SaaS行业掀起了一轮显著的涨价潮。例如,Salesforce对其部分产品实施了6%的提价5,微软对Microsoft 365等产品增加了5%的月度账单附加费,并将部分服务价格最高上调40%,谷歌Workspace套餐价格也上调了17%至22%。这一趋势背后,是厂商将上升的云成本和AI研发投入向终端用户转嫁的明确意图。根据Vertice数据,SaaS领域的通胀率已达到一般通胀率的四倍。如何向客户清晰传递涨价的价值逻辑,成为厂商面临的关键沟通挑战。

云迁回现象:从公有云回到私有云

部分SaaS厂商开始探索“云迁回(Cloud Repatriation)”,将工作负载从公有云迁移回私有云或本地数据中心。此举的核心逻辑在于,将可变的基础设施支出转化为可预测的固定成本,从而稳定财务状况,提升利润率。这标志着SaaS厂商的云策略正从“盲目崇拜”转向更加务实和理性的评估,根据业务特点选择最优部署模式。

案例研究:37Signals的成本节约实践

37Signals(Basecamp和HEY的母公司)是云迁回的典范。通过将应用从公有云迁移至自有数据中心,该公司每年节省了超过一百万美元的云基础设施费用。这一成功案例表明,对于业务稳定、技术实力雄厚的SaaS公司而言,自建基础设施在经济上是可行且优势显著的。它提醒业界,在选择云策略时,应进行全面的成本效益分析,而非盲目追随潮流。

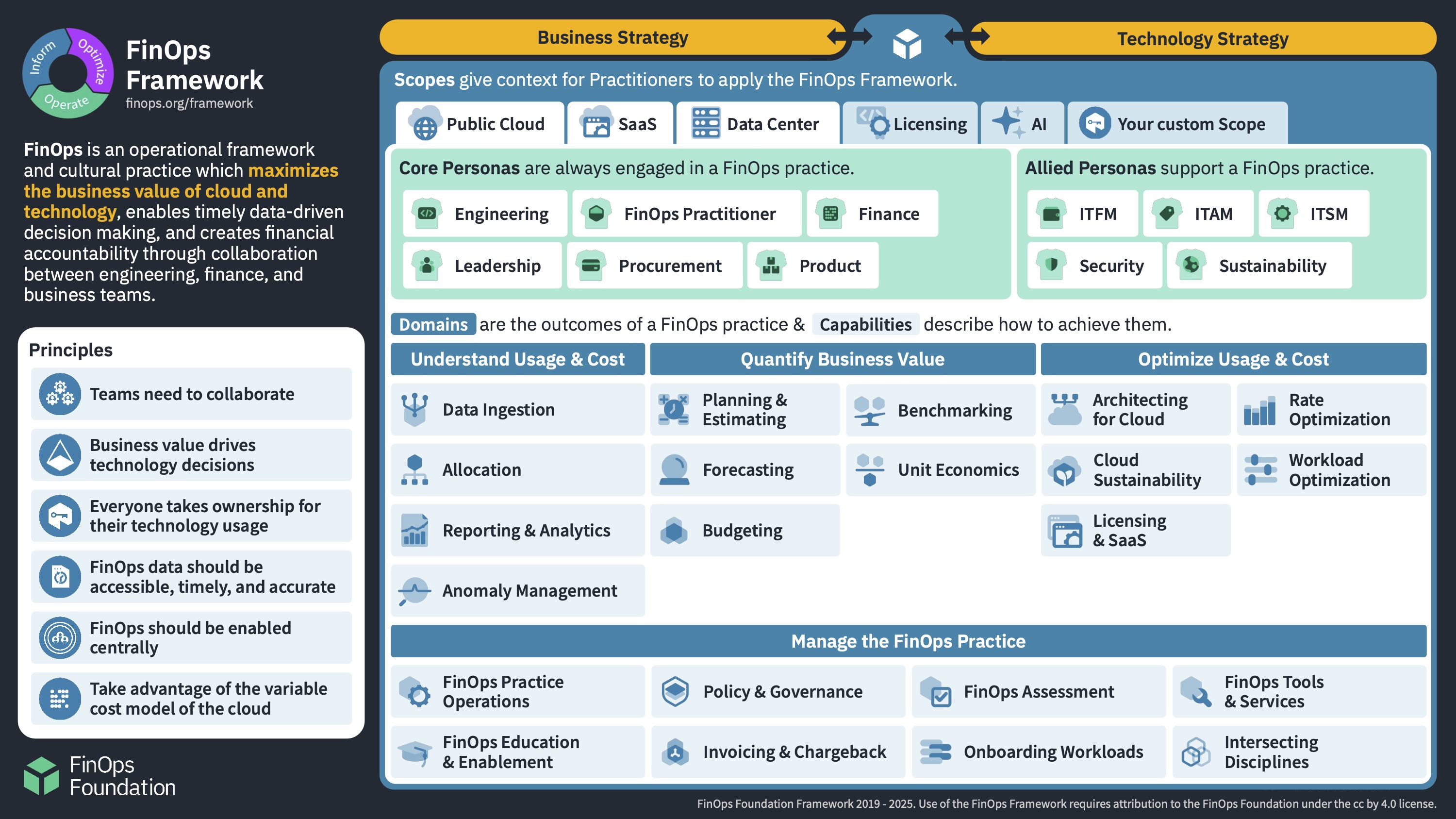

1.3 FinOps:SaaS厂商的成本管理新范式

为系统化应对云成本挑战,FinOps(云财务管理)框架应运而生,并已成为重要的管理方法论。

FinOps框架的演进与适用范围扩展

2025年,FinOps框架迎来了重要更新,其适用范围从“公有云”显著扩展至更广义的“IT支出”6。新框架将SaaS应用、数据中心成本以及生成式AI工作负载均纳入管理范畴。这一变化反映了企业治理多元化、高可变性IT支出的现实需求。

将SaaS应用纳入FinOps管理体系

新版框架引入了Scopes(范围)概念,允许组织针对公有云、SaaS、GenAI等不同技术领域,灵活应用统一的FinOps原则(如成本分配、异常检测)进行定制化治理。这种模块化方法确保了在不同支出模式下管理的一致性,又兼顾了各自特性。

建立跨职能团队以优化云支出

FinOps的成功依赖于由工程、财务、产品等部门组成的跨职能团队。该团队共同制定成本管理策略,确保技术决策与业务目标对齐。财务团队提供数据与指导,工程团队负责实施优化(如调整实例规格、优化存储)。这种协作打破了部门壁垒,将云成本从一个被动的财务问题,转变为可主动管理的战略杠杆。

2 全球云厂商战略与财务表现分析(2022-2025H1)

云基础设施市场的格局直接影响着SaaS厂商的成本结构和技术选择。分析主要云厂商的战略与表现,能为SaaS厂商的战略制定提供关键参考。

2.1 国际云厂商:增长与利润的平衡

AWS:AI投资驱动增长,利润率承压

亚马逊云科技(AWS)继续保持市场领导地位,在Gartner 2025年魔力象限中连续第15年被评为领导者。其增长由在AI领域的大规模资本开支驱动,但这战略投入也导致其运营利润率承受压力。对SaaS厂商而言,这意味着可能面临更高的服务成本,但同时也能利用AWS前沿的AI服务进行创新。

Microsoft Azure:企业级解决方案与AI融合

Azure的增长得益于其将云服务与企业级解决方案(如Dynamics 365)及AI能力的深度整合。其Azure计算服务的增长率达到了39%。Azure的战略是成为复杂企业工作负载的集成化平台,这为面向企业市场的SaaS厂商提供了强大的技术基础和集成便利。

Google Cloud:高速增长与盈利能力提升

谷歌云凭借其在AI、机器学习和大数据分析领域的优势,实现了32%的营收增长和盈利能力改善。其在Kubernetes等开源技术上的领导地位也吸引了大量开发者。对依赖数据分析和AI的SaaS厂商来说,Google Cloud是一个极具吸引力的选择。

Oracle Cloud:聚焦数据库与企业客户

甲骨文云通过聚焦其核心的数据库服务和企业级市场,实现了52%的云业务增长率。其与Azure的多云合作策略也满足了企业灵活部署的需求。对数据库性能和稳定性有极高要求的SaaS厂商,可考虑Oracle Cloud作为解决方案。

2.2 国内云厂商:转型与调整

阿里云:AI驱动增长,毛利率改善

阿里云作为中国市场领导者,通过AI驱动实现26%的营收增长。其Serverless应用引擎和函数计算产品入选Gartner领导者象限,显示其在云原生领域的实力。这为SaaS厂商提供了降低运维成本、加速创新的选项。

腾讯云:AI相关服务增长,整体数据未披露

腾讯云未单独披露详细数据,但其AI相关云服务增长迅速。它正结合自身在社交、游戏等领域的优势,拓展行业解决方案,特别是在音视频、金融等领域。

华为云:研发投入加大,利润短期承压

华为云上半年营收增长约4%,但高强度的研发投入导致利润下降。其战略重点是强化云基础设施并推动政企客户数字化转型,在混合云和全栈云服务方面具有优势,适合服务政企市场的SaaS厂商。

2.3 云厂商战略对SaaS厂商的启示

- AI与云服务的深度融合趋势:所有主流云厂商都将AI作为核心战略。Gartner预测AI技术正加速云计算对业务运营的支持7。SaaS厂商必须积极拥抱AI,将其融入产品以保持竞争力。

- 企业级云转型带来的市场机遇:云厂商正通过提供集成化平台简化企业应用管理。到2027年,90%的组织将采用混合云方法。这为SaaS厂商开发安全、可靠、易集成的企业级产品带来了巨大机遇。

- 云厂商资本开支对服务定价的潜在影响:云厂商为保持领先地位而进行的大规模资本开支,可能导致未来IaaS/PaaS服务价格上涨。SaaS厂商需未雨绸缪,通过优化使用、采用多云策略等方式控制成本。

3 AI时代下的SaaS商业模式创新

AI技术的成熟正推动SaaS商业模式发生根本性变革,从提供工具转向交付业务成果。

3.1 AI+SaaS:从工具到结果的转变

AI如何重塑SaaS产品的核心价值

AI使SaaS产品从标准化功能工具转变为具备学习、预测和自动化能力的智能平台。例如,AI驱动的CRM可以预测销售机会并推荐跟进策略。这种 从“功能”到“智能”的转变,极大地提升了产品价值,使其成为企业的战略伙伴。

AI驱动的生产力提升与经济潜力

AI能自动化重复任务,解放人力专注于创造性工作,并通过数据分析优化运营、发现新机会。Gartner指出,AI正加速云计算的业务价值。SaaS厂商需深入思考如何将这种生产力提升转化为客户可感知的经济效益(如ROI),从而增强产品竞争力。

3.2 SaaS厂商的AI商业化策略

基于使用量的计费模式探索

传统的订阅制难以完全体现AI价值。因此,许多厂商开始探索基于使用量的计费模式(Usage-Based Pricing),按API调用次数、处理数据量等收费。这种模式能更公平地体现价值,但要求SaaS厂商具备精确的计量和成本控制能力。

将AI功能与现有产品整合

将AI功能作为增值服务嵌入现有产品线,是一种稳健的商业化路径。例如,在现有软件中增加智能分析或自动化模块,并将其作为高级套餐或付费插件。这既能提升产品竞争力,又能创造新的收入来源。

案例研究:Salesforce的AI战略与Data Cloud增长

Salesforce通过其AI平台Einstein将智能功能深度集成到所有产品中。同时,其Data Cloud(客户数据平台)为AI应用提供了高质量的数据基础。这一组合战略不仅巩固了其市场地位,也带来了显著增长。这表明,成功的AI战略需要强大的AI技术与高质量数据双轮驱动。

3.3 对SaaS厂商的AI战略建议

- 拥抱AI技术,提升产品竞争力:利用云厂商的AI服务(如SageMaker, Vertex AI)快速集成智能功能,实现产品差异化。

- 探索新的定价模型,实现价值最大化:在订阅费基础上,针对高价值AI功能试点基于用量的收费,确保收入与成本匹配。

- 与云厂商合作,获取AI技术与资源支持:通过合作伙伴计划获取技术、市场和支持,降低自主研发的门槛和风险。

4 SaaS厂商的总体战略与分阶段实施路线图

面对成本压力与技术变革,SaaS厂商需要一套清晰、可执行的总体战略。以下是一个分三阶段的实施路线图,旨在系统性地引导企业从成本控制走向创新增长。

阶段一:成本优化与可见性(未来3-6个月)

目标:建立成本管控基础,遏制成本无序增长,为后续投资创新释放资源。

核心行动

- 成立FinOps跨职能团队:融合财务、工程、产品角色,明确成本责任。

- 实现成本全面可见:部署成本管理工具,将云支出准确分配至业务部门、产品线甚至客户。

- 执行“速赢”优化:清理闲置资源、优化实例大小、利用预留实例或节省计划。

检查点

云支出增长率得到有效控制,月度账单实现可预测性;团队能够解读成本报告并识别主要驱动因素。

阶段二:产品创新与价值重塑(6-18个月)

目标:在成本可控的基础上,利用AI和技术创新提升产品核心价值,验证新的商业模式。

核心行动

- 评估与应用AI:基于阶段一的数据,识别产品中最能创造价值的AI应用场景,利用云PaaS服务快速集成AI功能。

- 优化定价与包装:设计混合定价模型(基础订阅 + AI用量包),并向客户清晰传递AI带来的额外价值,为价格调整做准备。

- 架构与策略评估:针对性能要求高或成本敏感的核心工作负载,深入评估多云或混合云(包括“云迁回”)的可行性。

检查点

成功推出1-2个受市场认可的AI功能;新的定价模型在部分客户群中完成试点并验证可行性。

阶段三:战略协同与规模化增长(18个月及以上)

目标:构建长期竞争优势,实现可持续的规模化增长。

核心行动

- 深化与云厂商的战略合作:基于业务规模,谈判争取更有利的商业条款和市场推广资源。

- 构建开放平台与生态:提供开放API,建设应用市场,鼓励第三方集成,形成网络效应。

- 持续优化全球基础设施:根据客户分布和成本效益,在全球范围内灵活部署工作负载(公有云、边缘节点、自有数据中心)。

检查点

与至少一家主流云厂商建立深度合作伙伴关系;生态系统初具规模,显著提升客户粘性和客单价。

通过这三个阶段的稳步推进,SaaS厂商能够从被动应对成本压力,转向主动掌控自身技术架构和商业模式,最终在AI时代建立可持续的竞争优势。

注释参考

-

How cloud costs are squeezing SaaS vendors and what it means for you ↩

-

Cutting costs in the cloud: six strategies for SaaS companies ↩

-

EBITDA Impact of Cloud Repatriation: Why PE Firms Are Moving Portfolio SaaS Back to Private Cloud ↩

-

Salesforce, Microsoft, Google and Atlassian All Raise Prices Again in 2025. Hooray. ↩

-

Gartner Forecasts Worldwide Public Cloud End-User Spending to Total $723 Billion in 2025 ↩